|

그동안 대출 한파 속에서 방어적으로 수신을 축소해왔던 저축은행들이 최근 대출 감소세가 꺾인 데 발맞춰, 자본시장으로의 자금 이탈을 막고 선제적인 유동성 확보에 나선 것으로 풀이된다.

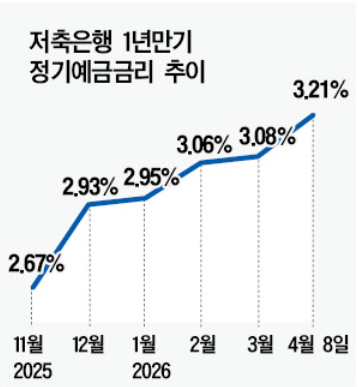

9일 저축은행중앙회에 따르면 이날 기준 전국 79개 저축은행의 1년 만기 정기예금 평균금리는 연 3.21%로 집계됐다.

이는 시중은행 예금 금리보다 낮아지는 금리 역전 현상 속에 바닥을 찍었던 지난해 11월(연 2.67%) 대비 0.54%포인트(p) 상승한 수치다. 이후 꾸준한 오름세를 타며 지난 2월 3%대에 재진입했고, 현재 2%대 후반에 머물러 있는 시중은행과의 격차를 다시 벌리고 있다.

수신금리 상단에 있는 일부 저축은행들은 연 3.5% 이상의 고금리 상품을 전면에 내세웠다.

라온저축은행이 비대면 정기예금에 최고 연3.57%의 금리를 제공중이며, 동양저축은행(연3.56%), DH저축은행(연 3.55%), 조은저축은행(연 3.55%), CK저축은행(연 3.54%), 오투저축은행(연 3.54%) 등도 금리를 대폭 높여 자금 유치에 나섰다.

이 같은 수신 금리 인상은 자본시장으로의 자금 이탈을 방어하는 동시에, 본격적인 영업 재개를 위한 실탄 장전의 성격이 짙다.

실제로 저축은행 업권은 수신 규모가 지속적으로 쪼그라드는 반면, 여신은 반등할 기미를 보이고 있다.

한국은행 경제통계시스템에 따르면 지난해 전반적인 하향 곡선을 그리던 저축은행 여신 잔액은 올해 1월 기준 94조2086억원을 기록하며 전월(93조4291억원) 대비 7795억원 증가했다.

반면 수신 잔액은 지난해 9월 105조원대에서 12월 100조원 선이 무너졌고, 올해 1월에는 98조1749억원까지 줄어들며 4개월 연속 감소세를 이어갔다.

대출 영업을 서서히 재개하려는 상황에서 예수금이 계속 빠져나가자, 당장의 예대율 관리는 물론 본격적인 영업 정상화를 대비하기 위해 수신 금리를 올려 자금을 묶어두고 있다는 분석이다.

저축은행 업권의 전반적인 실적 개선도 ‘영업 기지개’ 관측을 뒷받침하는 주요 근거다.

자산 기준 상위 20개 저축은행의 지난해 평균 연체율은 5.46%로 전년(7.83%) 대비 2.37%p 하락했다. 합산 당기순이익 역시 2600억원으로 전년 대비 약 50배 급증하며 뚜렷한 실적 회복세를 보였다.

또한 부동산 프로젝트파이낸싱(PF) 부실 정리 과정에서 자산이 축소되며 상위 20개 저축은행의 평균 유동성비율이 217.14%에서 157.91%로 하락한 점도 선제적 자금 조달의 필요성을 높인 요인으로 지목된다.

저축은행 업계 관계자는 “최근 대출 감소세가 둔화하고 일부 대출 수요가 회복되는 조짐이 있다”며 “기존 고객의 수신 이탈을 방어하는 동시에, 향후 본격적인 영업 재개에 대비해 유동성을 선제적으로 확보하려는 움직임”이라고 설명했다.

최장주 기자 cjj323@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉