|

[대한경제=김현희 기자] 금융당국이 은행권의 자본규제 완화를 위해 운영리스크 기준을 개선하는 가운데 과거 해외금리연계 파생결합펀드(DLF)와 라임펀드 사태 등의 대형 금융사고가 아닌 임직원들의 부당대출에 대한 운영리스크는 그대로 부담해야 한다.

은행권의 운영리스크는 은행 내부 시스템에서 비롯된 손실 위험을 의미하는데, 금융사고에 따른 소송과 분쟁 배상금, 과징금 부담 등이 포함된다. 임직원들의 부당대출 및 횡령도 내부 시스템 문제라고 할 수 있지만, 은행들이 인적 관리 문제를 소홀히 할 수 있다는 점에서 부당대출 관련 운영리스크는 그대로 유지키로 한 것이다.

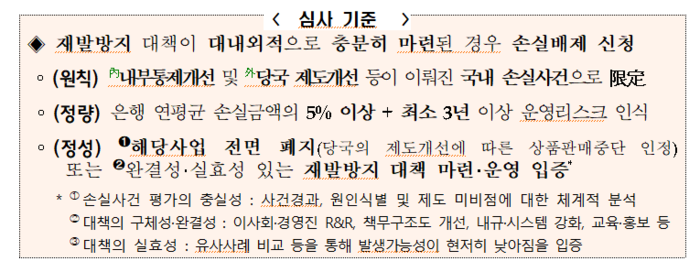

20일 금융권에 따르면 금융감독원은 은행권의 운영리스크 규제 개선을 위해 이달말부터 각 은행들에게 운영리스크 손실 사건에 대한 배제 승인 신청서를 접수 받는다. 금감원은 DLF 사태와 라임펀드 사태 등이 배상금 지불에 이어 그 이상의 위험가중치(RWA)를 자기자본 산정에 반영했던 만큼 운영리스크 배제 승인을 요청할 것으로 예상하고 있다. DLF 사태와 라임펀드 사태는 이미 규제 기준인 최소 인식기간 3년이 지났기 때문에 운영리스크 배제 신청이 가능하다.

게다가 지난 2019년 불완전판매 문제가 인지되고 지난 2022년 금융당국의 중징계를 받았지만 금융지주들은 최종 승소한 상태여서 법률 리스크도 해소된 상태다. 재발방지 대책은 이미 적용 중인데다, DLF나 라임 펀드는 상품 자체가 존재하지 않는다.

홍콩 H지수 연계 주가연계증권(ELS) 불완전판매 문제와 은행권의 주택담보인정비율(LTV) 담합 제재도 최소 인식기간 3년이 지나면 운영리스크 배제 신청이 가능하다.

하지만 일부 은행 임직원이 주도한 부당대출이나 부실대출, 횡령 문제에 대해서는 그대로 운영 리스크가 적용될 전망이다. 우리금융그룹의 전직 최고경영자(CEO)가 친인척들에 대한 부당대출도 마찬가지다.

금융당국은 이같은 부당대출 문제 등에 대해 내부 시스템 문제로도 인식할 수 있지만, 개인의 도덕적해이(모럴해저드)로도 인식될 수 있다는 점에서 부당대출에 대한 운영리스크는 그대로 유지한다는 의견이다. 은행들이 3년 후에 운영리스크 배제 등 면죄부를 적용할 수 있다는 인식에 인적 관리에 소홀할 수 있다는 점도 한 몫했다.

운영리스크 배제 조건은 △충분한 보상 완료 △재발 방지 대책 마련 △잔여 법률리스크 해소 등 3가지인데, 부당대출과 부실대출은 임직원의 성과급 등을 환수하고 재발 방지를 위해 성과급 체계를 개펀한다고 해도 결국 '사람의 문제'로 귀결된다는 것이다.

각 은행들은 담당 법무법인들과 어느 범위까지 운영리스크에서 배제될 수 있는지 면밀히 검토한 후 금융당국에 승인 여부를 요청할 계획이다. 금융당국도 이같은 운영리스크 배제 승인이 자주 발생하면 안된다는 인식이기 때문에 은행들도 최대한 배제될 수 있는 범위의 금융사고들을 한꺼번에 배제 요청해야 한다. 가장 먼저 제출하는 은행이 벤치마킹될 수 있다는 점에서 각 은행마다 눈치싸움이 상당할 것이라는 의견이 지배적이다.

금융당국은 이번 조치로 은행의 핵심 건전성 지표인 보통주자본비율(CET1)이 5대 금융지주(KB·신한·하나·우리·NH농협) 기준 최대 0.26%포인트(p) 높아질 것으로 추정한다. 은행권 관계자는 "굵직한 금융사고에 대해 반영했던 위험가중치를 해소하면 자기자본 환급 효과가 있어 밸류업 부담도 줄어든다"고 설명했다.

김현희 기자 maru@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉