|

[대한경제=이종호 기자] 치료비 부담이 큰 중증질환의 보장을 강화하고, 보험료는 낮춘 5세대 실손보험이 출시된다. 5세대 실손은 보험료가 4세대 대비 약 30% 저렴하며 1·2세대 대비 절반 이상 보험료 절감이 예상된다.

금융위원회는 6일부터 5세대 실손보험이 새롭게 출시·판매된다고 5일 밝혔다. 실손보험은 건강보험이 보장하지 않는 의료비(급여 본인부담금+비급여)를 보장하는 상품으로, 약 4000만명이 가입한 국민의 사적 의료안전망으로 역할을 수행하고 있다.

문제는 실손보험이 국민건강보험 부담분을 제외한 본인부담 의료비의 70~100%(급여는 80~100%)를 광범위하게 보장하는 상품 구조로 인해 ‘비필수적인 의료의 과다이용’을 유발하고, 보험료가 지속 인상돼 국민의 부담을 가중시킨다는 것이다.

이에 금융당국은 의료개혁 등을 위한 범정부 대책의 하나로 실손보험 개혁을 추진해왔으며, 의료계·소비자·보건전문가·학계 등 다양한 이해관계자와의 심층 논의를 바탕으로 5세대 실손보험을 출시하게 됐다.

새로운 5세대 실손보험 상품은 기존 상품의 폐단이었던 비 필수적 치료 등의 과잉 이용은 억제하면서, 동시에 보편적·필수적 치료 위주로 ‘적정 보장’이 이루어지도록 설계됐다. 또한, 과잉 의료이용 방지 등 보장 합리화로 절약된 재원은 보험료 인하를 통해 소비자에게 환원된다.

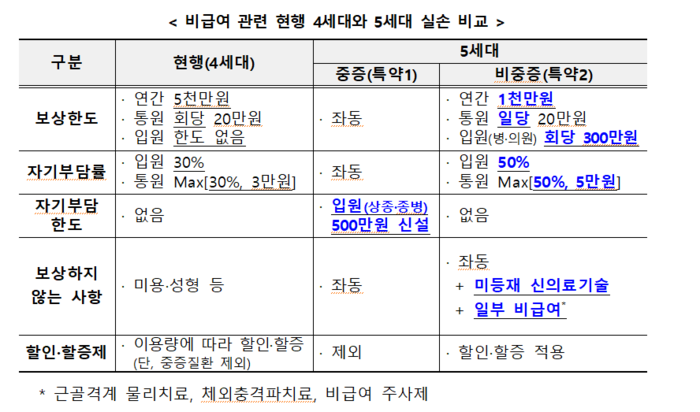

구체적으로 급여는 입원 치료에 대한 보장은 현행을 유지하지만 통원(외래) 자기부담률은 건강보험의 본인부담률과 연동한다. 아울러 임신·출산 및 발달장애 급여 의료비가 새롭게 보장된다. 비급여는 중증과 비중증으로 나뉜다. 비급여는 ‘중증 비급여(특약1)’와 ‘비중증 비급여(특약2)’로 구분하고, 보상한도와 자기부담률 등을 차등화해 보장을 합리화한다.

‘중증 비급여(특약1)’는 중증환자의 해당 질환 치료를 보장하는 것으로서 필수적 치료에 대한 지원 성격이므로 현행 보장 틀(한도 5000만원, 자기부담률 30%)을 유지한다.

아울러, 상급종합·종합병원 입원시 연간 자기부담 상한을 신설하여 연간 자기부담금이 500만원을 초과하는 중증 치료비는 그 초과분에 대해서는 실손 보험에서 보장함으로써 중증 치료에 대한 보장을 강화한다.

‘비중증 비급여(특약2)’는 특약1에서 보장하지 않는 비급여 치료를 대상으로 보장한다. 비중증 비급여는 의료체계 왜곡 및 과잉의료·보험료 상승의 주원인으로 지목된 만큼, 현행보다 보장한도를 낮추고(5000만원→1000만원) 자기부담률을 상향(30%→50%)하는 등 보장을 합리적으로 조정했다.

비중증 비급여 항목 중 과잉 우려가 큰 일부 치료항목은 보장대상에서 제외해 의료 과잉이용에 따른 지출 증가의 부담이 일반 계약자에게 전가되는 문제를 방지했다.

한편, 현행 비급여 보험료에 적용하는 무사고 할인과 비급여 보험료 차등제를 5세대 특약2에서도 적용하여, 비중증 비급여를 적게 이용하는 가입자의 보험료 부담은 낮추고, 많이 이용한 가입자는 이용수준에 맞는 보험료를 부담하도록 한다.

이동엽 금융위 보험과장은 “5세대 실손보험이 안착될 수 있도록 지속적인 사후관리와 조치에 나설 예정”이라며 “5세대 실손보험 출시 이후 소비자 보호 강화 차원에서 보험 판매채널의 설명의무 준수 여부 점검과 끼워팔기 등 불건전 영업행위 방지 등을 위해서도 노력을 집중 할 것”이라고 말했다.

이종호 기자 2press@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉