|

| 표:LG이노텍 |

|

| 표:LG CNS |

[대한경제=심화영 기자] LG그룹의 IT 계열사인 LG CNS와 전자부품사 LG이노텍이 2분기 엇갈린 실적을 발표했다. 인공지능(AI)ㆍ클라우드 중심으로 디지털 전환 수요를 선점한 LG CNS는 안정적인 성장세를 이어간 반면, 애플 의존도가 높은 LG이노텍은 수요 부진과 환율 영향 등 복합적인 리스크에 직격탄을 맞으며 ‘어닝 쇼크’ 수준의 실적을 기록했다.

LG CNS, AIㆍ클라우드 주력 매출 60% 돌파…“성장 엔진 가동 중”

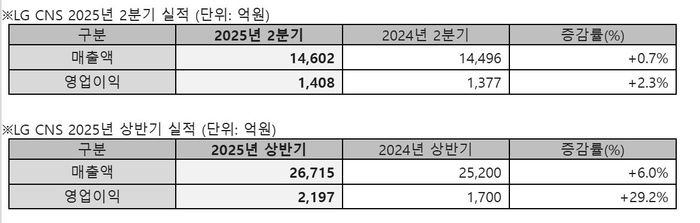

LG CNS는 2분기 연결 기준 매출 1조4602억원, 영업이익 1408억원을 기록했다. 전년 동기 대비 매출은 0.7%, 영업이익은 2.3% 증가했다. 당기순이익은 990억원으로 3.0% 감소했지만, 주력 사업 중심의 수익성은 견조하게 유지됐다.

눈에 띄는 점은 AIㆍ클라우드 사업의 성장이다. 해당 부문 매출은 8724억원으로 전체 매출의 60%에 육박했다. NH농협은행, 미래에셋생명, 경기도교육청, 외교부 등 대형 고객사의 AI 전환(AX) 프로젝트 수주가 성과를 견인했다.

LG CNS 관계자는 “공공ㆍ금융 산업군을 중심으로 AI 기반 서비스 전환이 가속화되면서 안정적인 수익 기반이 형성되고 있다”며 “하반기에는 스마트팩토리, 디지털비즈니스서비스(DBS) 등 신사업 영역에서 성장 모멘텀을 이어갈 것”이라고 밝혔다.

LG이노텍, ‘애플 리스크’에 90% 이상 이익 급감…수익성 빨간불

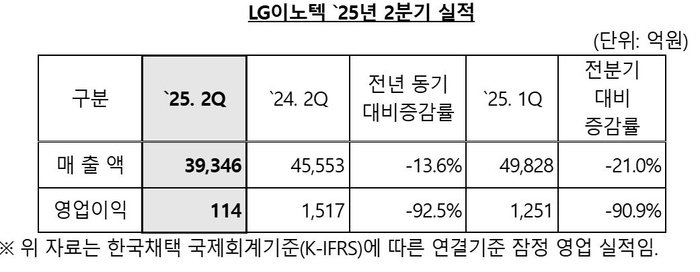

반면 LG이노텍은 기대치를 크게 밑도는 실적으로 시장에 충격을 안겼다. 2분기 매출은 3조9346억원으로 전년 동기 대비 13.6% 줄었고, 영업이익은 114억원으로 92.5% 급감했다. 이는 시장 컨센서스(영업익 421억원)에도 크게 미달하는 수치다.

광학솔루션(카메라모듈) 부문이 특히 부진했다. 이 부문 매출은 3조527억원으로 전년 대비 17.1% 감소하며, 전체 매출의 80%를 차지하는 핵심 부문이 흔들렸다. LG이노텍은 애플의 신제품 수요 부진, 1분기 선구매(풀인) 영향, 환율 하락, 미국발 관세 리스크 등 복합적인 악재에 노출됐다.

업계 관계자는 “애플 의존도가 높은 구조적 한계가 여실히 드러난 분기”라며 “실적의 변동성이 커지는 구조인 만큼, 사업 다변화와 글로벌 공급망 리스크 완화가 시급하다”고 말했다.

하반기 LG CNS는 ‘신사업 확장’, LG이노텍은 ‘리스크 해소’

두 회사의 하반기 전략도 엇갈린다. LG CNS는 AI 기반 AX, 스마트팩토리, 클라우드 고도화를 중심으로 시장을 넓히며 안정적인 성장 기조를 유지할 방침이다. 공공ㆍ금융 분야의 대형 프로젝트 추가 수주 가능성도 열려 있다.

이날 LG CNS는 실적 컨퍼런스콜에서 중앙은행 디지털 화폐(CBDC) 및 스테이블코인 사업에서 성장 기회를 창출하겠다는 목표를 밝혔다.

LG CNS 김홍근 디지털 비즈니스 사업부장은 “CBDC 관련 사업으로 내년 상반기까지 한국은행 고도화 사업이 예정돼 있다”면서 “스테이블 코인 발행과 유통 플랫폼 구축에 필요한 기술은 CBDC 플랫폼 구축에서 요구되는 기술력과 대부분 동일해, 예금 토큰 발행과 결제까지 서비스를 상용화한 기술력을 바탕으로 민간 영역에서 사업 기회를 찾고 있다”고 했다.

LG이노텍은 애플의 차세대 아이폰17 출시와 함께 베트남ㆍ멕시코 공장 증설 효과에 기대를 걸고 있다. 생산 효율성 향상을 통해 수익성을 끌어올리고, 북미 관세 리스크와 환율 변동성에 대응하겠다는 계획이다.

심화영 기자 dorothy@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉