SK온 작년 영업손실 1조 등 부진

합병법인은 11월1일 공식 출범

|

| 자료: SK이노베이션 제공 |

[대한경제=이계풍 기자] SK이노베이션이 자회사 SK온과 SK엔무브 합병을 통해 전기차 캐즘(일시적 수요 정체)으로 악화된 재무구조 개선에 나선다.

30일 양사 이사회에서 합병 안건을 의결했으며, SK온이 SK엔무브를 흡수 합병해 11월 1일 합병법인이 공식 출범한다. 이번 합병의 직접적 배경은 SK온의 재무 건전성 악화다. SK온은 지난해에만 1조1270억원의 영업손실을 기록했고, 올해 1분기 기준 부채비율이 251%로 LG에너지솔루션(99.23%)과 삼성SDI(89.02%)를 크게 웃돈다.

업계 후발주자인 SK온은 해외 배터리 공장 설비투자와 원재료 구매 비용으로 막대한 자금을 집행해왔다. 최근 미국법인 SK배터리아메리카(SKBA) 공장 풀가동 등 실적 개선 조짐이 있지만, 추가 설비투자와 합작법인 공장 가동에 따른 초기 비용으로 재무적 압박은 더 커질 전망이다.

SK온의 흑자 전환 지연으로 그룹 전체에도 부담이 가중됐다. SK이노베이션의 부채는 SK온 출범 전인 2020년 23조396억원에서 2024년 말 70조8812억원으로 크게 증가했다.

무디스는 지난 3월 “배터리 부문의 지속적 부진과 높은 부채 부담”을 이유로 SK이노베이션 신용등급을 투자적격등급 ‘Baa3’에서 투자부적격등급 ‘Ba1’으로 하향 조정했다.

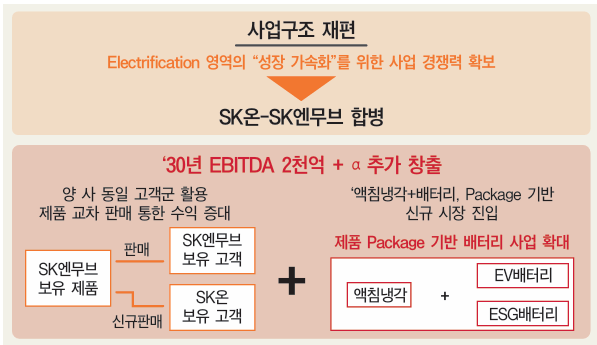

반면 SK엔무브는 2021년 이후 3년 연속 1조원 안팎의 영업이익을 내며 그룹 내 안정적 수익원 역할을 해왔다. 합병을 통해 SK온은 올해 자본 1조7000억원, 상각 전 영업이익(EBITDA) 8000억원의 즉각적 재무구조 개선 효과를 볼 것으로 관측된다.

기술 시너지도 주목된다. SK엔무브는 현재 글로벌 OEM에 전기차 윤활유를 공급하며, 차량용 냉매와 냉난방공조(HVAC) 등 전기차 특화 열관리 솔루션으로 사업을 확대하고 있다.

특히 액침냉각 기술은 SK온의 전기차 배터리와 ESS 안정성을 높이는 핵심 기술로, SK온이 글로벌 전기차 배터리 시장에서 기술 경쟁력을 확보하는 중요한 연결고리가 될 수 있다.

SK이노베이션은 2030년 2000억원 이상의 EBITDA 추가 창출로 사업 시너지가 나타날 것으로 전망했다. SK온은 이런 수익성을 기반으로 2030년 EBITDA 10조원 이상 창출과 부채비율 100% 미만 달성을 목표로 잡았다.

합병과 함께 대규모 자본 확충도 추진한다. SK이노베이션의 제3자 유상증자 2조원과 영구채 발행 7000억원, SK온의 제3자 유상증자 2조원, SK아이이테크놀로지(SKIET)의 유상증자 3000억원 등 5조원의 자본 확충을 진행한다.

여기에 올 연말까지 3조원의 추가 자본 확충을 통해 올해 총 8조원의 자본을 확보한다는 계획이다. SK㈜는 SK이노베이션의 2조원 유상증자 관련 4000억원을 직접 출자하고, 1조6000억원의 제3자 유상증자에 대해 주가수익스와프(PRS) 계약을 체결한다. SK㈜는 SK이노베이션 지분 55.9%를 보유한 최대주주다.

SK㈜ 관계자는 “이번 자본 확충은 단기적으로 SK이노베이션 재무구조 개선을 통해 지주사 기업가치 하락을 방어하고, 중장기적으로는 SK이노베이션의 수익 턴어라운드에 따른 지주사 기업가치를 제고할 수 있는 방안”이라고 설명했다.

이계풍 기자 kplee@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉