표:삼성전기

전년比 매출 8%ㆍ영업익 1% ↑…환율 악재 속 실적 방어

AI 가속기ㆍ전장 MLCC 호조…하반기 성장세 지속 기대

[대한경제=심화영 기자] 삼성전기가 비우호적인 환율 환경 속에서도 산업ㆍ전장ㆍAI 서버 중심의 고부가 제품 판매 확대로 2분기 실적 개선을 이뤘다. MLCC(적층세라믹커패시터) 및 고사양 패키지기판, 전장용 카메라모듈 등 전 응용처에서 출하량이 증가하며 수익성이 개선된 것이 주요 요인으로 분석된다.

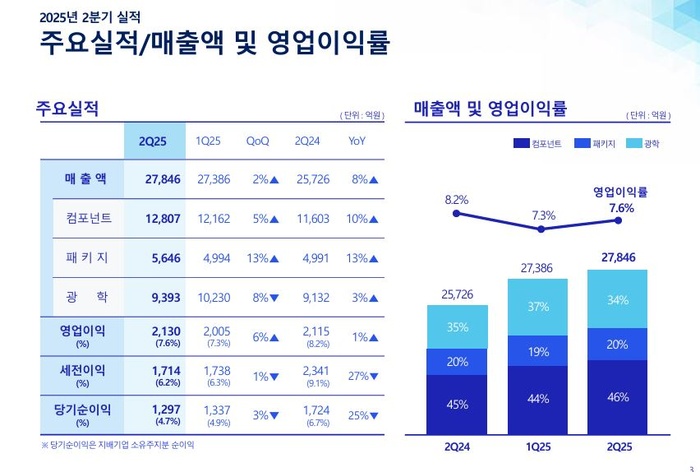

삼성전기는 31일 올해 2분기 연결 기준 매출 2조7846억원, 영업이익 2130억원을 기록했다고 밝혔다. 전년 동기 대비 매출은 8% 증가했고, 영업이익은 1% 소폭 증가했다.

주력 사업인 컴포넌트 부문(MLCC)은 산업ㆍ전장 및 IT 등 전 응용처에서 수요가 늘며 매출 1조2807억원을 기록, 전년 동기 대비 10%, 전 분기 대비 5% 증가했다. 특히 전기차(xEV) 및 ADAS(첨단 운전자 보조시스템) 채택 확대와 AI 서버용 네트워크 장비에 대한 수요가 실적을 견인했다.

삼성전기는 하반기에도 빅테크 기업들의 AI 인프라 투자 지속과 전장 시스템의 고도화 흐름에 따라 MLCC 출하가 증가할 것으로 내다봤다. 회사는 고용량ㆍ고압 중심의 전장용 라인업을 강화하고, 글로벌 MLCC 선두업체로서 신규 거래선 확대에 집중하겠다는 전략이다.

패키지솔루션 부문은 매출 5646억원을 기록하며 전년 동기 및 전 분기 대비 모두 13% 성장했다. 고부가 서버용 FCBGA 및 ARM 기반 프로세서용 BGA의 공급이 확대됐고, 특히 2분기부터 본격적으로 시작된 AI 가속기용 FCBGA 공급이 매출 증가에 크게 기여했다.

삼성전기는 “하반기에도 서버ㆍAI 가속기용 FCBGA 수요가 견조할 것으로 보이며, 스마트폰 신제품 출시로 메모리용 및 SiP용 패키지기판 수요도 늘어날 것”이라며, 수요가 집중되는 제품을 중심으로 공급을 확대할 계획이라고 밝혔다.

광학솔루션 부문은 매출 9393억원을 기록, 전년 동기 대비 3% 증가했다. 계절적 요인으로 플래그십 스마트폰향 카메라모듈 수요는 둔화됐으나, 전천후 카메라모듈, 인캐빈(실내용) 카메라 등 고신뢰성 전장용 제품의 공급 확대로 전년 대비 성장을 이어갔다.

삼성전기는 하반기에도 전장ㆍAI 중심의 고부가 제품 수요가 실적 개선을 이끌 것으로 보고 있다. ADAS 고도화, 전기차 수요 지속, 글로벌 CSP의 AI 서버 투자 확대 등 수요 기반이 견조하다는 판단이다. 특히 전장용 MLCC 시장에서는 고용량 소형 제품 중심의 포트폴리오 확대와 신규 거래선 확보, 파워트레인용 고압 제품군으로의 확장에 주력할 계획이다.

FCBGA 부문은 글로벌 톱티어 고객들과의 디자인 협력을 통해 2026~2027년 상용화를 목표로 다수의 개발 과제를 수행 중이다. 로봇 시장에서도 복수의 글로벌 고객사와 함께 휴머노이드 및 4족 보행 로봇용 카메라 개발 프로젝트를 추진 중이다. 삼성전기는 이날 컨퍼런스콜에서 “3분기 MLCC 시장은 주요 응용처의 계절적 성수기 진입에 따라 성장 모멘텀을 이어갈 것”으로 내다봤다.

심화영 기자 dorothy@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉