|

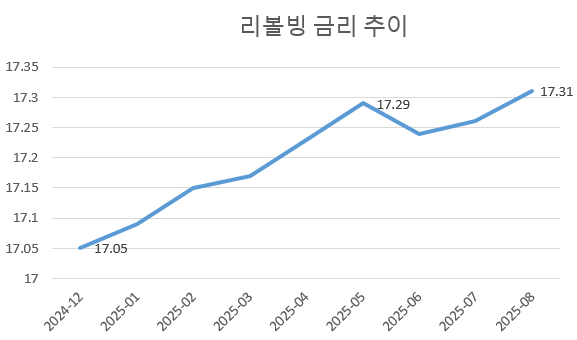

| 리볼빙 금리 추이./자료:여신금융협회 |

25일 여신금융협회 공시에 따르면 8개 전업 카드사의 8월 말 리볼빙 평균 금리(수수료율)은 17.31%로 집계됐다. 이는 지난해 말(17.05%) 대비 0.26%포인트 오른 수준이다.

리볼빙 금리는 올 초부터 꾸준히 상승세를 보이다 지난 5월 17.29%로 정점을 기록한 이후 일시 하락했으나 다시 반등하며 높은 수준을 유지하고 있다.

리볼빙은 신용카드 결제금액 중 일부만 납부하고 나머지는 다음 달로 미뤄서 갚을 수 있는 일부결제금액이월약정 서비스다. 일반적으로 리볼빙 금리는 카드사 입장에서 리스크가 크기 때문에 대출금리보다 높게 책정된다.

다만 최근에는 신용점수 401점에서 500점 사이의 저신용자에게 19.83%의 금리가 적용되기도 하는 등 법정 최고금리 20%에 육박하는 금리로 리볼빙이 제공되기도 했다. 신용점수 700점 이하 차주에게는 여전히 평균 18.90%의 고금리가 적용되고 있다.

조달금리 하락에도 불구하고 리볼빙 금리가 상승한 이유에 대해 A카드사 관계자는 “기준금리 인하로 여전채 금리가 하락세를 보이고 있지만 발행된 여전채의 만기 구조가 여러 해에 걸쳐 분포돼 있어 단기간에 조달 비용이 크게 줄기는 어렵다”고 설명했다.

이어 “2020~2021년도 당시 1%대였던 금리와 비교했을 때는 여전히 여전채 금리가 높은 편”이라며 “저금리 시기에 발행된 채권과 비교하면 현재 금리는 여전히 높은 수준이라 차환 발행 부담이 남아있다”고 덧붙였다.

리볼빙 잔액도 상반기 감소세를 보이다 지난달 반등했다.

지난달 말 기준 카드사 8곳의 리볼빙 누적 잔액은 6조6901억원으로 전월(6조6817억원) 대비 84억원 증가했다. 증가폭은 미미하지만 지난 2월 6조9529억원부터 내리막길을 걸었던 리볼빙 잔액이 하반기 들어 반등한 점이 눈에 띈다.

이는 하반기부터 카드론이 신용대출 규제 대상에 포함되면서 단기 유동성이 필요한 차주들이 상대적으로 규제에서 자유로운 리볼빙으로 눈을 돌린 것으로 풀이된다.

실제로 일부 카드사는 리볼빙 서비스 이용 시 캐시백을 제공하는 등 관련 마케팅을 강화하는 모습도 보였다.

다만 업계에서는 카드론 규제로 인한 수요가 곧바로 리볼빙으로 이동했다고 단정하기는 이르다는 입장이다.

한 카드업계 관계자는 “카드론을 주로 이용하는 고객층과 리볼빙을 찾는 고객층 사이에는 어느 정도 차이도 있고 시장 상황에 따라 수요 패턴이 달라지기도 해 아직 본격적인 상승세로 전환됐다고 보기는 어렵다”며 “당분간 추이를 지켜볼 필요가 있다”고 말했다.

최장주 기자 cjj323@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉