|

| 금호타이어 3분기 실적 주요 내용./사진: 금호타이어 제공 |

[대한경제=강주현 기자] 금호타이어가 3분기 영업이익 급감에도 불구하고 프리미엄 제품 비중 확대를 통한 체질 개선에 속도를 높였다. 단기 수익성 하락은 불가피하지만, 고인치 타이어와 전기차(EV) 타이어 비중을 지속 확대하며 중장기 성장 기반을 다지고 있다는 평가다.

금호타이어는 3분기 매출 1조1137억원, 영업이익 1085억원을 기록했다고 4일 밝혔다. 전년 동기 대비 각각 0.1%, 22.6%씩 하락했다. 영업이익률도 9.7%로 전년 동기 대비 2.9%포인트(p) 하락했다.

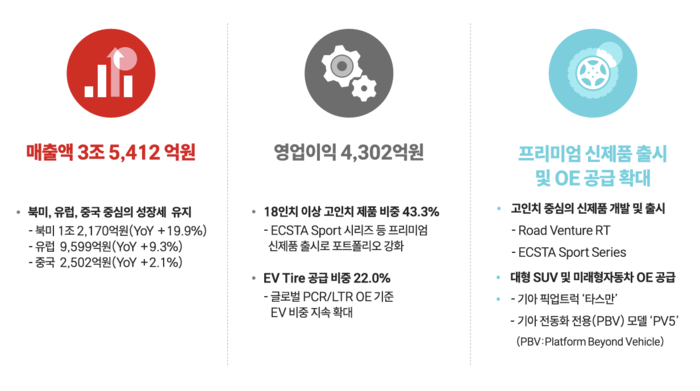

3분기 누적 실적은 매출 3조5412억원, 영업이익 4302억원으로 영업이익률 12.1%를 기록했다. 연간 매출 목표 5조원의 70.8%를 달성했다.

3분기 수익성 하락은 원재료 가격 상승과 일회성 요인이 복합적으로 작용했다. 핵심 재료인 천연고무(SICOM) 가격은 3분기 평균 톤(t)당 1702달러로 전분기(1679달러) 대비 상승세를 보였다. 미ㆍ중 무역 갈등 지속과 흉해 지역 인접화 가능성 증가 등으로 계절적 성수기 증폭 및 공급 구간 감소 우려가 반영됐다. 유럽 일부 완성차 업체의 생산계획 변경과 광주화재 영향도 수익성에 부담으로 작용했다.

지역별 성장세도 엇갈렸다. 북미 3분기 매출은 4098억원으로 전년 동기 대비 12.4% 증가했다. 금호타이어는 북미 빅3 업체(제너럴 모터스ㆍ포드ㆍ스텔란티스) 진입 확대를 통한 수익성 개선을 추진 중이며, 대형차종과 전기차 등을 중심으로 공급을 확대한다는 목표다.

유럽 3분기 매출은 2842억원으로 전년 동기 대비 1.2% 증가했다. 메르세데스-벤츠, 폭스바겐, 스코다 등으로 적용모델과 물량이 늘었지만 일부 완성차 업체의 생산계획 변경과 광주화재 영향으로 성장폭이 제한됐다.

중국과 한국 시장은 역성장했다. 특히 중국 3분기 매출이 789억원으로 전년 동기 대비 15.3% 감소했다. 가격 인하 경쟁 완화 및 생산량 조절로 내수시장 성장률이 둔화된 탓이다. 다만 BYD 등에 고수익 제품 납품 비중을 늘렸다.

한국 3분기 매출도 전년 동기 대비 9.0% 감소한 1868억원이었다. 전기차 수요 회복 지체로 고수익 제품인 전기차용 타이어 공급이 부진했던 탓이다. 대신 하이브리드와 대형 내연기관차 수요가 상대적으로 확대한 것으로 나타났다.

이처럼 금호타이어는 시장 불확실성 속에서도 프리미엄 제품 비중 확대 등 체질 개선으로 실적 방어를 넘어 중장기 수익성 확대를 추진하고 있다는 평가다. 3분기 금호타이어의 18인치 이상 고인치 제품 판매 비중은 43.3%를 기록했고, 연간 목표인 46%를 향해 순항하고 있다. 프리미엄 고인치 신제품도 지속 출시하며 포트폴리오를 강화하고 있다.

3분기 전기차 타이어 공급 비중은 22.0%로, 2025년 목표인 26%를 눈앞에 뒀다. 글로벌 신차용 타이어(OE) 비중을 지속 확대하고 있으며, 2024년 대비 14개 차종에 EV 전용 타이어를 추가 공급할 예정이다.

금호타이어 관계자는 “외형적 성과에 그치지 않고 프리미엄 제품 공급, 글로벌 유통 확대, 브랜드 인지도 강화 등을 통해 글로벌 프리미엄 브랜드로 도약할 것”이라고 밝혔다.

강주현 기자 kangju07@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉