|

[대한경제=김현희 기자] 4대은행(KB국민·신한·하나·우리은행)의 올해 가계대출 총량이 증가액 목표치 한도보다 33%나 초과하면서 사실상 가계대출 총량 관리에 실패했다. 연말 은행권의 가계대출 창구가 일찌감치 문을 닫고 있는 이유다. 상호금융과 보험사 등 2금융권들도 자칫 풍선효과에 따른 금융당국의 규제가 강화될 가능성에 가계대출 문을 닫고 있다.

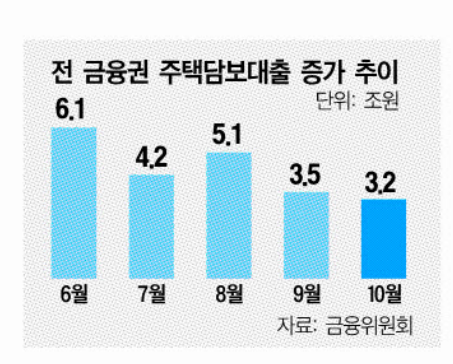

10·15 부동산 안정화 대책 등으로 주택담보대출은 내년부터 증가세가 제한될 것으로 보이지만, 향후 주식시장이 다시금 상승세로 전환되면 신용대출과 예금담보대출 등 다른 가계대출의 급증세가 우려된다. 이미 신용대출은 4년 4개월만에 최대 증가세를 기록한 상태다.

23일 금융권에 따르면 4대은행의 가계대출 증가세는 올해 들어 이달 20일까지 7조8953억원을 기록, 금융당국에 제출한 올해 증가액 한도 목표치인 5조9493억원보다 32.7% 늘어난 것으로 나타났다. 은행별로는 4개 은행 모두 자체 개별 목표치를 넘어선 상태다. 초과율은 은행에 따라 9.3~59.5% 정도다. 그나마 NH농협은행의 가계대출 증가액이 목표치인 2조1200억원보다 낮은 1조8000억원 수준이지만 집단대출 시행 등을 고려하면 조만간 대출 문이 닫힐 것으로 예상된다.

금융당국은 올해 상반기 서울 수도권을 중심으로 한 주택 매수세가 늘어면서 주택담보대출을 중심으로 가계대출이 폭증하자 6·27 가계대출 대책 등으로 주담대 한도를 6억원으로 제한했다. 이마저도 쉽지 않자 10·15 대책으로 고가 주택에 대한 주담대 한도를 최대 2억원까지 감축한 상태다.

은행들은 10·15 대책 이전에 신청한 주담대가 아직 남아 있기 때문이라고 설명한다. 특히 토지거래허가구역 주택들은 허가 기간인 2~3주가 지나야 하기 때문에 가계약에서 잔금까지 기간이 4개월 정도 걸린다. 대책 이전에 계약된 주택이 상당하다는 것이다. 게다가 대책 직전에 계약된 주택은 허가 이후 실제 본계약이 11월 초 정도여서 내년 1월까지 잔금기간이 남아있다. 은행들이 내년 초 주담대 신청접수를 개시할지 고민되는 대목이다. 지난 10·15 대책 직전에 가계약을 진행한 토지거래허가구역(서울 강남3구와 용산구) 주택 매수자들은 최대한 3개월 내에 실거주해야 하기 때문에 올해 연말 아니면 내년 1월이 잔금시기다. 이들은 온라인투자중개업자들의 P2P 대출을 중간 브릿지 수단으로 활용한 후 내년 주담대로 갈아타거나 내년 1월로 잔금시기를 연장하는 특약 등을 설정한 상태다.

은행들은 집단대출도 고려해야 한다는 입장이다. 경쟁률이 상당했던 서울 반포동의 '래미안 트리니원'은 중도금대출이 내년 2월 예정돼있고, 내년 하반기 입주 예정이다. 중도금대출을 취급하는 만큼 잔금대출로 전환되니 조단위 수준의 잔금대출을 고려하면 내년 상반기 일반 주담대 취급 물량을 조절해야 한다는 것이다. 서울 잠실의 '잠실래미안아이파크'와 '잠실르엘'도 입주가 내년 상반기다. 이들 단지도 조단위의 잔금대출이어서 은행들로서도 고민일 수밖에 없다.

은행권 관계자는 "금융당국이 연말 대출 절벽을 지양하기 위해 매월 대출물량 목표치를 설정하라고 하지만 계속되는 부동산 정책 등으로 가계대출 목표 물량을 대량 감축하면서 악순환이 계속되고 있다"고 말했다.

김현희 기자 maru@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉