공모ㆍ입찰 없이 우리ㆍ농협은행 선정

내부 규정 부재…자의적 판단 지적

금융권 형평성ㆍ불공정 ‘도마위’

[대한경제=황은우 기자] 지난해 주택도시보증공사(HUG)가 도심주택특약보증 전담은행 2곳을 선정하는 과정에서 공모나 경쟁입찰을 거치지 않는 등 다른 금융기관에는 기회를 주지 않고 선정한 것으로 나타나 불공정 논란이 일고 있다.

특히, HUG 내부 규정에 보증상품 전담 금융기관 지정 관련 절차 자체가 없는 것으로 드러났다. 이는 선정 과정에서 자의적으로 판단하기 쉬운 구조를 지니고 있는 것으로 관련 제도 정비가 시급하다는 지적이 나온다.

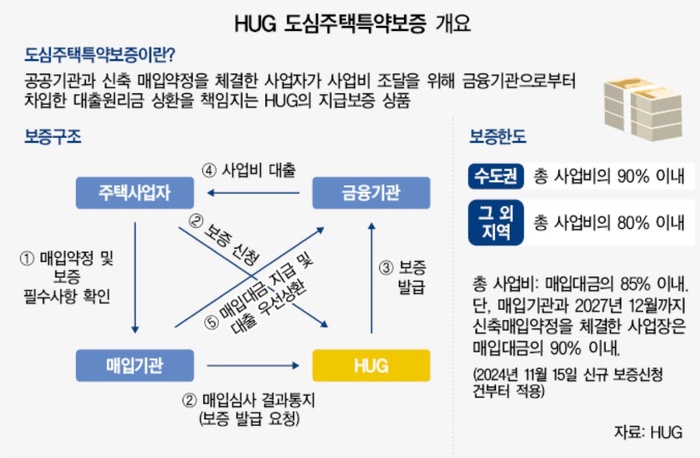

|

| 그래픽=대한경제. |

23일 김정재 국민의힘 의원이 HUG로부터 제출받은 자료와 〈대한경제〉 취재를 종합하면, HUG는 지난해 8~9월 우리ㆍ농협은행과 도심주택특약보증 전담은행 지정 협의를 진행했고 그해 9월 말 두 은행을 최종 선정했다. 이 과정에서 금융권 경쟁입찰이나 공모, HUG 내부 정식 심의는 이뤄지지 않았다. 한 1금융권 은행 관계자도 “당시 HUG가 (도심주택특약보증 전담) 의사를 물어보거나 하지 않았다”고 말했다.

도심주택특약보증은 도심에 지어지는 집을 한국토지주택공사(LH) 등이 준공 전에 사들여 추후 공공임대로 공급하는 신축매입임대 사업에 필요한 보증상품이다. 공공과 매입약정을 맺은 주택건설사업자는 도심주택특약보증을 발급받은 후 이를 담보로 금융권으로부터 사업비 대출(자금조달)을 진행한다. 이 보증을 전담 취급하는 금융기관은 일종의 ‘캐시카우’를 얻는 셈이다.

지난해 정부 지침에 따라 HUG가 전담은행 체계를 마련했다지만 졸속에 가까운 절차로 불공정 논란을 자초한 셈이다. 2021년 도입된 도심주택특약보증은 본래 전담 금융기관이 없었다. 2024년 정부가 8ㆍ8 부동산 대책에서 신축매입임대 사업 신속화를 위해 1금융권 전담은행 체계를 구축하겠다고 밝힌 이후 우리ㆍ농협은행이 새로 뽑힌 것이다.

|

| 김정재 국민의힘 의원. 포항 북구를 지역구로 둔 김 의원은 3선 중진으로, 국회 국토교통위원회에서 활동하고 있다. / 사진: 김정재 의원실 제공. |

애초에 HUG는 보증상품 전담 및 주관 금융기관 선정 절차에 관한 내규가 없는 탓에 상품마다 다른 잣대를 적용하기도 했다. 프로젝트파이낸싱(PF) 대출조건을 표준화해 사업자의 금융비용 경감을 지원하는 표준PF 및 후분양표준 PF의 경우, HUG는 입찰을 통해 주관 금융기관을 선정해왔다.

HUG 관계자는 “보증상품에 대한 전담ㆍ주관 금융기관 선정 시 상품 특성 및 시장 여건 등을 고려한다”며 “(도심주택특약보증처럼) 도입 초기 단계의 상품 특성상 정책목표 조기 달성 등을 위해 신속한 제도 도입 및 협력체계 구축이 중요한 경우 공모 등의 절차 없이 선정한다”는 입장을 내놨다.

이 같은 HUG의 관행에 따라 전담 금융기관을 맡은 농협은행과 우리은행은 지난해 10월부터 올해 3분기 말까지 도심주택특약보증 3879억원어치(24건)를 승인했다. 전담 협약 기간은 1년인데 협약 변경 또는 해지의 의사가 없으면 1년씩 자동 연장된다. 한 시공사 관계자는 “사실 사업자로선 (HUG가) 두 은행으로 전담 기관을 좁혀놨다고 해서 대출 시 저금리 혜택 등이 크게 체감되진 않는다”며 “1ㆍ2금융권의 부동산 PF 대출 금리는 4∼5%대를 오가는 비슷한 수준이기 때문”이라고 했다.

임미화 전주대 부동산국토정보학과 교수는 “HUG는 내부 규정을 다듬어서 도심주택특약보증 전담기관 선정 관련 경쟁을 촉진할 필요가 있다”며 “지금보다 수수료율이 낮아지는 효과도 기대할 수 있을 것”이라고 말했다.

황은우 기자 tuser@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉