국내 석화4사 적자폭 줄이거나 흑자전환…원료가 하락 스프레드 개선 효과

중국발 공급과잉 여전하고 구조재편 논의 지지부진…일시적 반등 그칠 듯

|

| 그래픽 : 대한경제 |

[대한경제=김희용 기자] 국내 석유화학업계가 3분기 일제히 실적 개선을 이뤄냈지만, 업황에 대한 불확실성은 여전하다는 평가다. 원료가 하락에 따른 스프레드(제품과 원료 간 가격차이) 개선 효과로 숨통이 잠시 트이긴 했지만, 중국발 공급과잉 등 구조적 문제가 해결되지 않았기 때문이다.

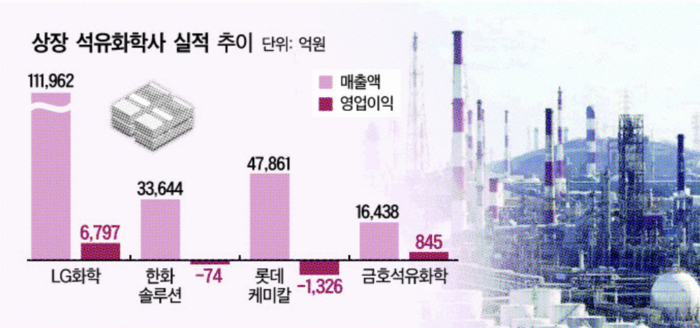

13일 업계에 따르면 국내 석화4사(LG화학ㆍ한화솔루션ㆍ롯데케미칼ㆍ금호석유화학)가 3분기 실적에서 개선된 성적표를 받아들었다.

LG화학은 3분기 연결 매출 11조1962억원, 영업이익 6797억원을 기록했다. 매출은 전년 동기 대비 11.3% 감소했지만 영업이익은 전년 동기(4900억원) 대비 38.9% 증가했다.

특히, 석유화학 부문은 영업이익 291억원을 달성하며 지난해 2분기 이후 5개 분기 만에 흑자전환하는 성과를 냈다.

금호석유화학은 3분기 매출 1조6438억원, 영업이익 845억원의 실적을 거뒀다. 이는 전년 동기 영업이익(650억원) 보다 30.0% 증가한 규모다.

합성고무 부문에서 시장 수요 개선으로 영업이익 312억원을 기록해 전년 동기(107억원) 대비 크게 개선됐다.

한화솔루션은 3분기 매출 3조3644억원, 영업손실 74억원으로 집계됐다. 전년 동기 803억원 적자에 비해 손실이 줄어든 것이다.

케미칼 부문은 영업손실 90억원으로, 전년 동기 310억원이었던 적자를 보다 축소했다.

롯데케미칼은 3분기 매출 4조7861억원, 영업손실 1326억원을 기록했다. 전년 동기 4174억원 적자에서 손실폭을 크게 줄였다.

기초화학 부문의 영업손실은 전년 3650억원에서 1225억원으로 적자폭을 66.4% 줄였다.

업계는 이러한 실적 개선 배경으로 주로 원료인 나프타 가격 하락에 따른 제품 스프레드 개선 효과를 꼽았다.

나프타는 원유 정제 과정을 거쳐 나오는 제품으로, 원유 가격과 밀접하게 연관돼 있다. 국내 석화기업은 나프타를 분해해 에틸렌, 프로필렌 등 기초 석화 제품을 생산한다.

실제, 올 상반기 t당 180달러 선에 머물던 에틸렌-나프타 스프레드는 올 3분기 평균 200달러를 넘어섰다.

하지만 여전히 생산할수록 손해인 적자 구조를 끊어내기엔 역부족인 상태다. 업계에서는 에틸렌 스프레드의 손익분기점을 t당 250∼300달러로 평가한다.

제품 스프레드 역시 단기 반등에 그칠 가능성이 높다. 4분기부터는 계절적 비수기 진입과 정기보수 등으로 실적 하락이 예상되기 때문이다. 여기에 근본적인 문제인 중국발 공급과잉도 해결되지 않고 있다.

최영광 NH투자증권 연구원은 “일각에서는 구조조정 효과를 기대하지만 실제 업황에서는 제품가격 또는 스프레드 반등이나 공급 감소를 우려한 재고비축과 같은 시황 개선 시그널은 보이지 않는 상황”이라며 “중국발 증설 사이클이 2027년까지 이어질 것으로 예상되며 이에 따른 공급 과잉 및 제품 스프레드 약세 역시 장기화될 것으로 전망된다”고 분석했다.

정부가 강력히 압박하고 있는 석화산업 구조조정 논의도 지지부진한 상태다.

정부는 지난 8월 석화업계와 자율협약을 통해 연말까지 NCC 생산능력을 최대 25%(270만~370만t) 감축하기로 합의하고 연말까지 구체적인 실행안을 제출하도록 요구한 바 있다.

그러나 아직까지 대산산단의 롯데케미칼-HD현대케미칼 통합 초안 외에는 실질적인 구조개편안이 나오지 않고 있다.

업계 관계자는 “기업들이 서로 최대한 손실을 보지 않기 위해 ‘눈치 싸움’을 벌이는 모양새”라며 “개별 회사 차원이 아닌 그룹 차원의 논의가 필요해 시간이 소요될 것으로 예상된다”고 말했다.

김희용 기자 hyong@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉