본업인 커머스 3.6조 매출

당기순이익 1.8조 ‘역대급’

왓패드 등 인수 기업 가치 급락

4120억 대규모 손상차손 발생

일본發 라인야후 리스크 우려

선제적 방어 위기관리 필요

|

| 대한경제 |

[대한경제=민경환 기자] 네이버가 커머스 부문의 폭발적인 성장과 탄탄한 수익성을 바탕으로 순조로운 항해를 이어가고 있다. 하지만 화려한 실적 이면에는 과거 대규모 투자에 따른 ‘오버페이(초과지급)’ 후유증과 일본발 지정학적 리스크라는 큰 변수가 도사리고 있다는 지적이다.

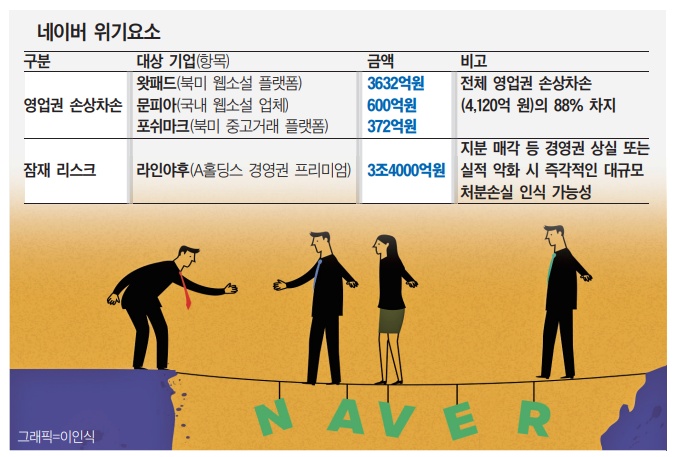

15일 <대한경제>가 네이버의 지난해 감사보고서를 분석한 결과, 네이버는 지난해 4120억원의 대규모 손상차손을 인식했다. 이는 인수 당시 지불했던 경영권 프리미엄(영업권)이 피인수 기업의 실적 부진으로 인해 가치를 잃었음을 의미한다. 손상차손은 회수가능액과 장부가액의 차이를 비용(대손상각)으로 인식하는 것으로, 계약 취소 등 회수 불능 위험에 대비해 미리 설정하는 대손충당금과는 다르다.

가장 뼈아픈 대목은 북미 웹소설 플랫폼 ‘왓패드(Wattpad)’다. 네이버는 2021년 왓패드 인수를 위해 6533억원을 투입했으나, 코로나 특수 종료 후 콘텐츠 시장이 위축되며 가치가 급락했다. 네이버는 전체 영업권 손상차손의 88%에 달하는 3632억원을 왓패드에서 발생한 손실로 공시했다. 이외에도 국내 웹소설 업체 문피아(600억원), 북미 중고거래 플랫폼 포쉬마크(372억원) 등이 줄줄이 손상차손 지뢰로 돌변하며 장부상 이익을 깎아먹었다.

이러한 막대한 투자 후유증에도 네이버가 흔들리지 않는 원동력은 본업의 압도적인 성과에 있다. 특히 커머스 부문의 외형 성장은 독보적이다. 네이버는 지난해 판매자 유입 수수료를 폐지하고 거래액 기준 판매수수료로 전환하는 승부수를 띄웠다.

거래액이 늘면서 유저 적립금 등 ‘파트너 비용’이 전년 대비 10.8% 증가한 4조1997억원을 기록했으나, 강력한 락인(Lock-in) 효과가 이를 상쇄했다. 커머스 매출은 비용 증가폭을 훨씬 상회하는 26.2%의 고성장을 기록하며 3조6800억원의 매출을 달성, 네이버의 핵심 수익원 역할을 톡톡히 해냈다. 또한 프롭테크 플랫폼 ‘아실’ 인수를 통해 부동산 데이터 기반의 금융 서비스 연계를 강화하는 등 버티컬 생태계 확장에도 속도를 내고 있다.

현재 네이버 경영진이 직면한 가장 큰 잠재 지뢰는 콘텐츠 적자가 아닌 외부의 ‘라인야후 리스크’다. 네이버 재무제표에 반영된 라인야후 지주사 ‘A홀딩스’의 장부금액은 14조3223억원에 달한다. 하지만 실제 네이버 몫의 순자산 지분가치는 10조9000억원 수준으로, 나머지 3조4000억원은 경영권 프리미엄으로 얹혀 있는 상태다.

문제는 일본 정부의 행정지도 등으로 인해 네이버가 경영권을 잃거나 강제 매각 절차에 돌입할 경우, 장부에 얹혀 있는 3조4000억원의 프리미엄은 즉각 대규모 손상차손으로 처리될 수밖에 없다. 이는 네이버 한 해 당기순이익(1조8000억원 안팎)의 약 2배에 달하는 규모로, 발생 시 재무제표에 메가톤급 충격을 주게 된다.

업계 관계자는 “네이버의 현 상황은 본업의 폭발적 성장 이면에, 과거 무리한 확장이 남긴 4000억원대 손실과 언제 터질지 모르는 조 단위 리스크가 공존하는 형국”이라며 “흑자 기조 속에서 과거의 매몰비용을 정리하고 지정학적 리스크를 선제적으로 방어하는 정교한 위기관리 능력이 그 어느 때보다 강하게 요구되고 있다”고 말했다.

민경환 기자 erutan@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉