예금보다 세후 수익 높아 개인 뭉칫돈 몰려

3년물 복리채·이표채 동시 첫 출시

4월 9~15일 미래에셋증권 청약…10만원부터 가능

|

[대한경제=최지희 기자] 매달 출시 때마다 완판되는 ‘개인투자용 국채’가 4월에는 발행 규모를 더 키운다.

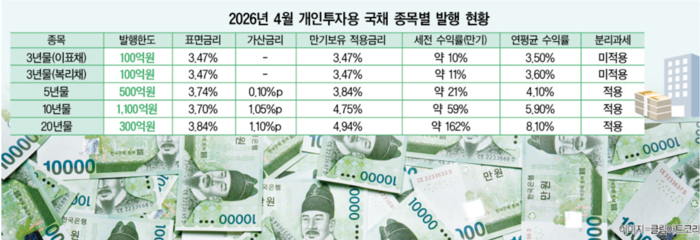

재정경제부는 4월 개인투자용 국채를 전월 대비 300억원 늘린 2100억원어치 발행한다고 30일 밝혔다.

올해 개인투자용 채권의 청약 열기는 식을 줄 모르는 분위기다. 1월 239%, 2월 236%, 3월 247%의 청약률로 석 달 연속 완판을 기록했다. 쉽게 말해 팔려는 물량보다 사려는 사람이 두 배 이상 몰린 셈이다. 시중 정기예금 금리가 연 3% 안팎에 머무는 상황에서, 10년물 기준 연평균 5.9%의 수익률에 분리과세 혜택까지 더해지니 목돈 굴릴 곳을 찾는 개인 투자자들의 발길이 끊이지 않는다는 분석이다.

이달 가장 눈에 띄는 변화는 3년물이 처음 등장한다는 점이다. 정부는 당초 3년물을 이표채(매년 이자를 받는 방식)로만 발행할 계획이었다. 하지만 “만기에 이자를 한꺼번에 받고 싶다”는 투자자 목소리가 높아지자 복리채도 함께 내놓기로 방침을 바꿨다.

두 상품의 차이는 이자 받는 시점에 있다. 이표채는 1년마다 이자를 꼬박꼬박 통장에 넣어주는 방식이고, 복리채는 3년 동안 이자에 이자가 쌓여 만기에 한 번에 받는 구조다. 만기 세전 수익률은 이표채 약 10%(연평균 3.5%), 복리채 약 11%(연평균 3.6%)로 복리채가 소폭 유리하다.

다만 3년물에는 조건이 있다. 5년물 이상에 적용되는 이자소득 분리과세 혜택이 없고, 이번엔 가산금리(정부가 덤으로 얹어주는 추가 금리)도 붙지 않는다. 정부는 “최근 국고채 3년물 금리(3.470%)가 이미 충분히 오른 점, 다른 금융상품과의 수익률 균형 등을 감안했다”고 설명했다. 역설적으로 이는 5년물 이상 장기채에 혜택을 집중시켜 개인 투자자를 장기물로 유도하려는 설계로도 읽힌다.

5년물 이상은 가산금리가 붙어 수익률이 한층 높아진다. 5년물은 표면금리 3.735%에 0.1%p를 더해 연평균 4.1%(만기 수익률 약 21%), 10년물은 1.05%p를 얹어 연평균 5.9%(약 59%), 20년물은 1.1%p를 더해 연평균 8.1%(약 162%)에 달한다. 10만원을 20년물에 넣으면 만기에 세전 26만원을 돌려받는 셈이다.

이 같은 발행 확대가 채권시장 전체를 뒤흔들 규모는 아니다. 올해 국고채 총 발행한도(225조7000억원) 대비 연간 목표치 2조원은 0.9% 수준에 불과하다. 그러나 기관 투자자 일색이던 국채시장에 개인이 꾸준히 유입된다는 점에서 의미는 작지 않다는 시각도 있다. 수요층이 넓어질수록 국고채 금리 하락 압력이 생기고, 이는 정부의 이자 부담을 줄이는 효과로 이어질 수 있기 때문이다.

반면 정부 입장에서는 비용 고민도 있다. 일반 국고채보다 가산금리를 얹고 분리과세 혜택까지 제공해야 하는 구조여서, 발행 규모가 커질수록 조달 비용도 함께 늘어나는 딜레마가 있기 때문이다. 연간 목표치가 지난해 실적(1조2056억원)보다 약 8000억원 늘어난 만큼 이 부담도 커지는 셈이다.

청약은 다음달 9일부터 15일까지 미래에셋증권 영업점이나 온라인(홈페이지’모바일앱)에서 받는다. 최소 10만원부터 신청할 수 있고 1인당 연간 한도는 2억원이다. 수요가 발행 한도를 넘으면 300만원까지는 누구에게나 똑같이 배정하고, 남은 물량은 청약액에 비례해 나눈다.

한편 다음달에는 2024년 6월~2025년 3월 사이 발행된 개인투자용 국채의 중도환매도 신청할 수 있다. 중도환매 한도는 8739억원(매입금액 기준)이며 상환일은 20일까지다. 단, 중도에 팔면 원금과 표면금리 단리 이자만 받고 가산금리 복리이자와 분리과세 혜택은 모두 사라지니 유의해야 한다.

최지희 기자 jh606@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉