당기순이익 규모도 시중은행 53% 수준까지 높아져

부동산→자본시장 자금 이동 정책 호재

비우량기업 투자ㆍ단기차입 확대 위험도

|

| /자료:한국신용평가 |

[대한경제=권해석 기자]국내 10개 종합금융투자사업자(종투사)의 자본과 이익 규모가 국내 시중은행의 절반 수준까지 높아진 것으로 나타났다. 정부가 자본시장 활성화를 추진하고 있고, 모험자본 공급을 강조하고 있어 증권업계의 성장세 계속될 것이라는 기대감이 높다. 다만, 모험자본 공급 확대에 따른 건전성 부담과 높아진 단기차입금 비중은 해결해야 할 과제로 꼽힌다.

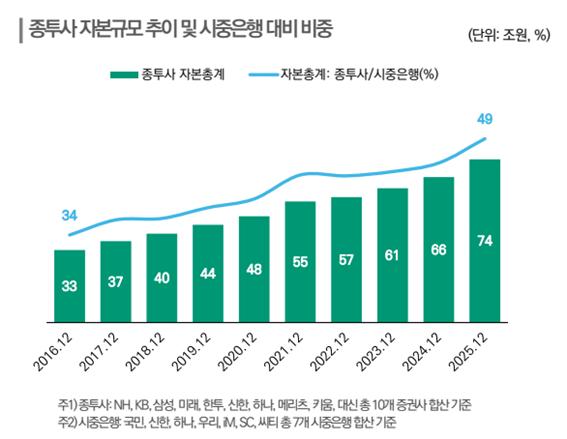

한국신용평가가 9일 서울 여의도 한국경제인협회에서 열린 ‘2026년 상반기 KIS 크레딧 이슈 세미나’에서 발표한 ‘머니무브 속 종투사의 현주소, 성장 전략과 리스크 점검’ 자료를 보면, 지난해 종투자(NH투자ㆍKBㆍ삼성ㆍ미래에셋ㆍ한국투자ㆍ신한투자ㆍ하나ㆍ메리츠ㆍ키움ㆍ대신증권)의 합산 자본규모는 74조원이다. 금융당국이 초대형IB(투자은행) 육성방안을 발표했던 지난 2016년(33조원) 이후 총투사의 자본규모가 2배 이상 확대됐다. 특히 2016년에 시중은행(국민, 신한, 하나, 우리, iM, SC, 씨티)과 비교해 34%에 불과했던 종투사 자본규모는 지난해에는 49% 수준까지 높아졌다.

같은 기간 종투사의 당기순이익도 1조4000억원에서 7조7000억원으로 불었다. 2016년 시중은행의 당기순이익의 26% 수준이던 종투사의 이익 규모는 지난해에는 53%까지 따라잡았다.

자본와 이익 등 종투사의 외형이 시중은행의 절반 수준에 이른 것이다.

그간 증권업계가 수익 확대를 위해 자본 확충에 집중해 왔고, 부동산금융에 집중한 것도 효율적으로 몸집을 불린 배경으로 꼽힌다. 여기에 최근 국내외 증시 호황으로 위탁매매 관련 수수료 수입이 늘면서 수익 확대로 연결됐다.

이런 가운데 정부가 부동산 시장에 쏠린 자금을 자본시장으로 돌리고 있고, 모험자본 공급 확대하도록 유도하고 있는 점은 종투사에게는 새로운 기회 요인으로 평가된다.

실제 국내 부채성 기업금융 시장 중 자본시장 비중은 44%에 그치고 있다. 기업 대부분이 은행 대출 등 간접금융에 의존하고 있어서다. 기업이 자본시장을 통한 자금 확보를 늘리면 종투사 입장에서는 수익이 늘어날 수 있다.

반면 위험 요인도 있다.

모험자본을 공급하는 과정에서 비우량기업에 대한 증권업계의 익스포저(위험노출액)가 늘어날 수 있다. 한신평은 자기자본 대비 23% 수준인 종투사의 모험자본 공급액이 앞으로 30∼55%까지 확대될 것으로 추정했다.

아울러 단기차입금 비중이 높은 증권업 특성을 고려할 때 유동성 관리가 어려워질 수 있다. 종투사의 자기자본 대빈 단기차입 비중은 2015년 36.6%에서 지난해 135.2%로 확대됐다. 금리 인상 등의 시기에 차환 실패 등 유동성 관리가 쉽지 않을 수 있다는 의미다.

김예일 한신평 금융ㆍ구조화평가본부 수석애널리스트는 “종투사의 대형화와 외형 성장은 의미있는 진전이 있었다”면서 “고수익 자산 확보 과정에서 손실과 재무적 부담이 늘어날 수 있다”고 말했다.

권해석 기자 haeseok@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉