[대한경제=서용원 기자]올 1분기 페인트업계의 실적을 놓고 희비가 엇갈렸다. 건축경기 침체로 기존 페인트 시장이 크게 위축된 가운데 반도체ㆍ2차전지 등 고부가가치 영역의 결과에 따라 서로 다른 성적을 받아들었다.

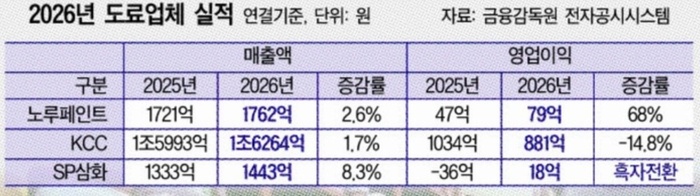

19일 금융감독원 전자공시시스템에 따르면 노루페인트의 올 1분기 매출액은 1762억원으로 전년 동기(1721억원) 대비 2.6% 증가했다. 영업이익은 79억원으로 전년 동기(47억원) 대비 무려 68.0% 늘었다.

|

같은 기간 SP 삼화의 매출액은 1443억원으로 전년 동기(1333억원)보다 8.3% 증가했으며, 영업이익은 18억원으로 흑자전환했다.

반면 KCC의 올 1분기 매출액은 1조6264억원으로 전년 동기(1조5993억원) 대비 1.7% 증가했지만, 영업이익은 881억원으로 14.8% 감소했다.

페인트업체의 수익성이 엇갈린 것은 사업 포트폴리오 조정에 따른 결과 때문으로 분석된다.

노루페인트와 SP 삼화는 최근 반도체ㆍ2차전지 등 고부가가치 사업 비중을 확대했고, 가시적인 성과를 거두고 있다.

실제 노루페인트는 배터리용 몰딩제와 ESS(에너지저장장치)용 우레탄 난연폼 등을 개발했으며, 스텔스 도료 개발과 우주항공ㆍ방산용 실란트 국산화 프로젝트에도 참여하는 등 사업 영역을 넓히고 있다.

SP 삼화도 올 들어 반도체 패키징 핵심 소재인 에폭시 몰딩 컴파운드(EMC)와 ‘광학용 고기능성 경화제’ 양산에 돌입했다. 광학용 고기능성 경화제는 광학용 소재와 디스플레이용 필름, 고기능성 접착제 등에 필수적으로 사용되는 첨단화학소재다.

노루페인트 관계자는 “기존 건축ㆍ산업용 페인트 중심 사업을 넘어 2차전지 소재 등 고부가가치 사업 비중을 확대하며 미래성장동력을 확보한 결과 실적 개선을 이뤘다”고 말했다.

KCC의 경우 반도체 등 고부가가치 사업에 진출해 있지만, 매출의 절반가량(47.3%)을 실리콘 사업에 의존하다보니 실리콘 시장 침체 영향을 피하지 못했다. KCC의 올 1분기 실리콘 사업 영업이익은 26억원으로 무려 87.3% 급감했다. 중국발 저가 물량 공세와 글로벌 경기 둔화 등이 영향을 미친 것으로 보인다.

문제는 향후 페인트 시장이 개선될 기미를 좀처럼 보이지 않고 있다는 점이다.

중동전쟁 여파로 페인트의 주요 원재료인 용제와 수지 가격이 급등했는데, 이를 제품 가격에 충분히 반영하지 못하고 있다. 앞서 페인트업계는 원재료 가격 인상분을 제품 가격에 반영하려 했지만, 정부 압박에 가격 인상을 철회하거나 인상 폭을 축소했다.

업계의 한 관계자는 “건축용 페인트 시장의 불확실성이 커지는 상황에서 그동안 축적한 기술력을 바탕으로 반도체 등 고부가가치 사업으로 영역을 확대해 수익성을 확보하는 게 생존전략이 되고 있다”고 말했다.

서용원 기자 anton@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉