|

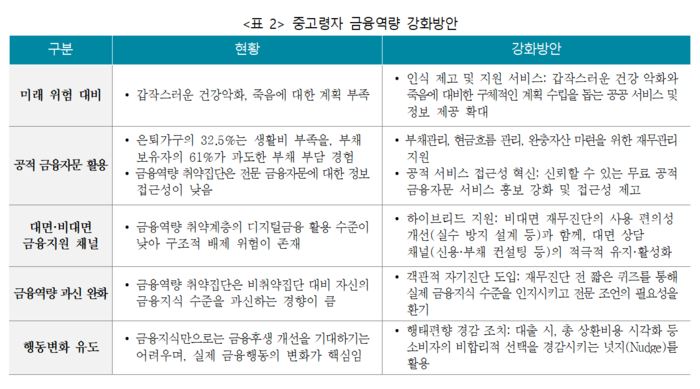

[대한경제=이종호 기자중고령 금융소비자들이 죽음이나 건강악화에 대비한 구체적 금융계획이 미흡하다는 진단이 나왔다. 이를 해결하려면 공적 금융자문의 접근성을 혁신하고 홍보를 강화해야 한다는 지적이다.

변혜원 보험연구원 선임연구원은 26일 오후 서울 여의도에서 보험연구원이 개최한 소비자 금융역량 진단과 정책과제 세미나에서 이같이 밝혔다.

이날 변 선임연구원은 ‘중고령 소비자의 금융역량 진단과 강화방안’ 보고서 내용을 바탕으로 ‘중고령소비자의 금융역량 진단과 강화방안’에 대해 발표했다. 중고령 금융소비자는 55~79세의 금융소비자로 해당 보고서는 중고령 소비자의 금융지식, 금융행동, 금융 후생을 조사했다.

변 연구위원은 “금융역량 취약 집단은 금융정보 접근성 부족, 디지털금융서비스 이용 미숙, 자신의 금융 역량에 대한 과신이 긍정적 금융 행동실천 및 금융 후생 개선을 방해하는 요인”이라며 “죽음ㆍ건강악화에 대비한 구체적 금융계획이 미흡하고 금융자문에 대한 정보 접근성, 디지털금융 활용능력이 낮아 스스로의 금융 역량 과신 경향도 높은 것으로 나타났다”고 말했다.

그는 “중고령 소비자의 금융후생을 개선하려면 금융 지식제고뿐만 아니라, 부채 및 현금흐름관리, 노인 돌봄대비, 재정위임, 금융자문활용 등 긍정적 금융행동실천을 돕는 지원 체계가 필요하다”며 “ 갑작스러운 건강악화나 죽음에 대한 대비에 대한 인식제고가 필요하며, 구체적인 계획수립을 돕는 공공 상담서비스를 강화해야 한다”고 강조했다.

이를 위해 금융감독원, 국민연금공단 등이 제공하는 신뢰할 수 있고 무료인 공적 재무관리 서비스가 부채관리, 생활비관리 등 현금흐름관리와 완충자산마련에 도움을 줄 수 있다는 설명이다. 다만, 공적 금융자문 서비스 제공에 있어서 디지털 채널활용 수준이 낮은 소비자의 특성도 고려해야 한다.

금융감독원은 이런 문제를 해결하려고 중장년층은 생애 중반 자산운용 재정비와 연금교육 등에 집중하고 있으며 고령층에 대한 쉬운 금융교육, 정책금융 안내 결합 등 생애주기별 맞춤 교육을 강화하고 있다.

‘금융소비자 역량 강화를 위한 정책 추진 현황과 과제’에 대해 발표한 허수정 금융감독원 금융교육국 금융교육기획팀장은 “연령대별 금융 특성 및 재무목표가 상이한 점을 감안해, 각각의 생애주기에 집중적으로 요구되는 금융역량에 대해 중점 교육을 추진하고 있다”고 말했다.

이어“올해는 ‘금융과 경제생활’ 과목의 안착, 교사연수 확대 등 학교 내 금융교육 적극 지원, 청년 대상 재무상담 실시, 중·장년층의 연금·자산관리 교육, 고령층 금융사기 예방, 생활밀착형 디지털 금융교육 등을 시행하고 있다”고 덧붙였다.

이종호 기자 2press@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉