|

저축은행중앙회가 29일 발표한 ‘2026년 1분기 저축은행 결산결과’에 따르면 저축은행 업권의 올해 1분기 당기순이익은 3338억원으로 집계됐다. 전년 동기 440억원보다 2898억원 증가한 규모다.

실적 개선은 비이자손익 증가와 대손충당금 전입액 감소 영향이 컸다. 올해 1분기 비이자손익은 2944억원으로 전년 동기 267억원보다 2677억원 늘었다. 대손충당금 전입액은 8018억원으로 같은 기간 1040억원 줄었다. 이자이익은 1조3609억원으로 전년 동기보다 120억원 증가하는 데 그쳤다.

외형도 소폭 확대됐다. 3월 말 기준 저축은행 총자산은 119조3000억원으로 전분기보다 1조3000억원 증가했다. 여신은 95조원으로 1조5000억원 늘었다. 중소기업대출이 지난해 말 42조원에서 올해 3월 말 43조2000억원으로 1조2000억원 증가한 영향이다.

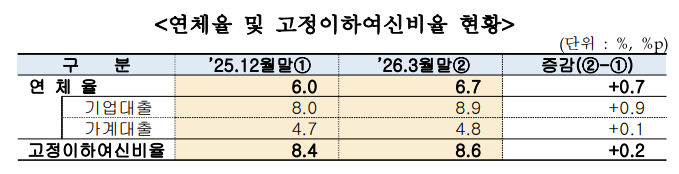

다만 건전성 지표는 악화됐다. 3월 말 저축은행 연체율은 6.7%로 전분기 6.0%보다 0.7%포인트 상승했다. 기업대출 연체율은 8.0%에서 8.9%로 0.9%포인트 올랐다. 가계대출 연체율도 4.7%에서 4.8%로 소폭 상승했다. 고정이하여신비율은 8.6%로 전분기보다 0.2%포인트 올랐다.

저축은행중앙회는 연체율 상승 배경에 대해 “지속적인 부실채권 감축 노력에도 대내외 불확실성 확대, 경기회복 지연, 거래자 채무상환능력 약화 등으로 기업대출 중심으로 연체율이 소폭 상승했다”고 설명했다.

자본적정성과 유동성은 법정 기준을 웃돌았다. 3월 말 BIS비율은 16.0%로 전분기보다 0.1%포인트 상승했다. 유동성비율은 170.8%로 법정 기준 100%를 70.8%포인트 초과했고, 대손충당금비율은 108.3%로 법정 기준보다 8.3%포인트 높았다.

중앙회는 저축은행 업권이 흑자 기조를 유지하되 자산건전성 관리 중심의 안정적 경영을 이어갈 것으로 전망했다. PF 부실 정리와 자산건전성 관리 강화에 따른 기저효과로 흑자 기조와 높은 자본적정성은 유지될 것으로 보이지만, 영업환경 개선 지연으로 리스크 관리에 중점을 둔 경영이 불가피하다는 분석이다.

설효 기자 eddysul@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉