|

[대한경제=이종호 기자]금융사들이 연체채권을 추정손실로 분류해 소멸시효 완성되기 전에 세제 혜택을 받고 나서 소멸시효를 연장해 빚 독촉을 계속하던 관행이 손질된다.

금융위원회는 10일 개인 연체채권 관리 강화방안 후속조치로 금융기관채권 대손인정업무세칙을 사전 예고했다. 해당 업무세칙은 개정 절차를 거쳐 7월 중 개정을 완료하고 9월 중 시행할 계획이다.

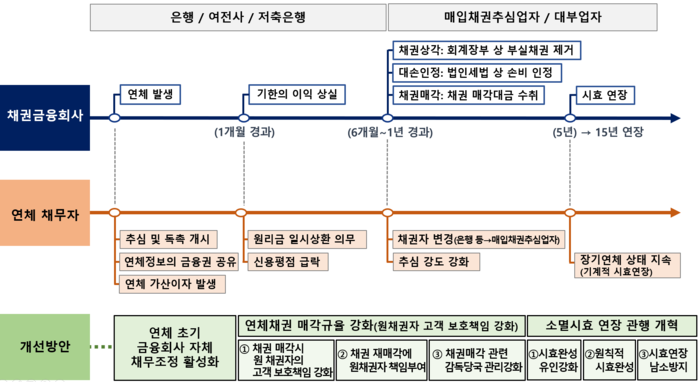

이번 개정안이 시행되면 금융회사는 상각한 개인 무담보 연체채권(연체채권)의 소멸시효가 처음 돌아오는 시점에 시효를 완성하는 조건으로 세제혜택(대손인정)을 받을 수 있게 된다.

애초 세법(법인세법)에서는 ‘못 받게 된 빚’에 대한 세제혜택(대손인정)을 소멸시효가 완성되는 등 ‘정말로 받을 수 없다’는 것이 확정된 시점에 주는 것이 원칙이며, 일반 기업의 외상값이나, 어음·수표 등도 모두 소멸시효가 완성되어야 비로소 손실로 인정받아 법인세 납부 의무가 면제된다.

하지만, 금융회사에 대해서는 예외적으로 연체채권을 추정손실로 분류(통상 연체 최소 6개월 이후)한 뒤 금감원에 대손인정을 신청해 승인을 받게 되면 시효가 완성되기 전이라도 세제 혜택을 받을 수 있었다.

더욱이 이렇게 ‘못 받을 빚’으로 분류해 세제 혜택을 받고 나서도 소멸시효를 연장하여 빚 독촉과 회수를 계속할 수 있었기 때문에 소멸시효를 완성할 유인이 크지 않았다.

이번 개정안은 이 점을 바로잡아 최초 소멸시효(연체 5년 이후) 도래 시 연체채권의 소멸시효를 완성하는 것을 조건으로 세제혜택(대손인정)을 부여함으로써 금융회사의 반복적·기계적 시효연장 관행을 막고, 연체채권의 적극적 정리를 유도하는 데 그 취지가 있다.

다만, 금융권 건전성 관리 부담을 감안해 적용대상은 우선 은행·보험은 5000만원 이하, 저축은행·상호·여전 등은 3000만원 이하의 연체채권으로 정하되, 운영경과를 보아가며 적용대상을 추후 점진적으로 확대해나갈 예정이다.

예외적으로 채무자의 은닉 재산 발견, 채무조정 등으로 불가피하게 시효가 중단되는 경우는 대손인정 후에도 소멸시효 연장을 허용한다.

아울러, 시효완성을 조건으로 세제혜택을 받은 채권을 매각하면 채권 매각계약서에 소멸시효 완성 예정일 및 시효완성 의무를 명시하고, 양수인의 의무 이행 여부에 대해서 점검·보고토록 할 예정이다.

금융위 관계자는 “개인 연체채권 관리 강화방안 중 다른 조치 필요사항들도 조속히 추진해 정책효과를 조기에 시현할 계획”이라며 “소멸시효의 원칙적 완성, 예외적 연장 원칙을 확립하기 위해 업권별 소멸시효 관리 모범규준을 8월 중 개정해 이번 개정안과 함께 시행할 것”이라고 말했다.

이종호 기자 2press@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉