글로벌 공급망의 규칙이 바뀌고 있다. 트럼프 관세, 미중 디커플링, 자원 무기화가 동시에 작동하는 시대, 원자재를 확보하는 일은 곧 전쟁이다. 32년간 식품ㆍ바이오 산업의 구매 현장을 누빈 전략 구매 전문가 김수철 전 CJ제일제당 부사장이 총 10회에 걸쳐 곡물ㆍ유지ㆍ화학 원료 시장의 구조를 구매 전문가의 눈으로 해부하고 한국 기업이 무엇을 준비해야 하는지를 짚는다.

김수철 전 CJ제일제당 부사장은 동사에서 식품소재사업과 BIO사업의 전 구매 영역을 이끈(lead) 역대 유일한 임원으로, 원자재 시장의 변동성과 공급망 리스크를 전략적으로 관통해 왔다. 철학ㆍ역사ㆍ행동경제학을 구매 의사결정에 접목하는 독창적 시각으로 링크드인 ‘구매단상’ 시리즈와 브런치 ‘구매자의 경영노트’를 연재 중이다.

※본 기고는 필자의 개인적 견해이며, 특정 기업의 공식 입장이 아닙니다.

|

2004년 시카고, 2008년 금융위기, 2011년 동일본 대지진, 2020년 코로나. 32년간 구매 현장에서 굵직한 위기를 여러 차례 지나쳤다. 그 때마다 시장은 흔들렸지만, 어느 시점엔가는 반드시 새로운 균형을 찾아갔다. 충격이 지나가면 기준점이 달라졌을 뿐, 시장의 작동 원리 자체는 살아 있었다.

그러나 지금은 다르다. 전쟁ㆍ관세ㆍ탈세계화ㆍ기후변화ㆍAI가 한꺼번에 작동하는 복합위기 국면은 처음이다. 각각의 변수가 서로를 증폭시키고, 어느 하나가 안정되기 전에 다음 충격이 온다. 원자재 시장의 규칙 자체가 바뀌고 있다. 공급망은 재편되고, 가격의 기준점은 이동하고, 조달의 지형도는 다시 그려지고 있다.

이 변화 앞에서 한국 기업의 준비는 충분한가. 가격을 쫓는 구매에서 구조를 읽는 구매로, 비용 관리에서 리스크 설계로, 발주 기능에서 전략 기능으로의 전환이 필요하다. 그 전환의 속도가 기업의 원가 경쟁력을 가를 것이다.

◆ 세 개의 충격이 동시에 터졌다

2022년 2월 24일 새벽, 러시아 탱크가 우크라이나 국경을 넘던 날, 개장 직후 시카고 밀 선물은 일일 상한가(limit-up)에 올라붙어 사실상 매도 호가가 사라졌다. 옥수수도 장 초반 상한가까지 치솟았다. 흑해 수출 루트가 막혔다. 우크라이나는 세계 밀 수출의 12%, 옥수수 수출의 17%, 해바라기유 수출의 46%를 담당하는 나라다. 불과 몇 시간 만에 전 세계 식품ㆍ사료 공급망 전체에 비상등이 켜졌다. 밀은 81%, 옥수수는 25%, 요소비료는 233%, 유럽 천연가스는 1,260% 치솟았다. 전쟁이 에너지와 비료 시장까지 한꺼번에 집어삼켰다.

전쟁은 시작에 불과했다. 2025년 트럼프 2기 행정부가 출범하면서 ‘상호관세(Reciprocal Tariff)’라는 이름 아래 수십 개국 수입품에 고율 관세가 부과됐다. 한국은 25% 관세 카드를 협상 지렛대로 겨눠야 했다. 미ㆍ중 디커플링은 단순한 무역 갈등을 넘어 공급망의 물리적 분리로 진화했다. 대두는 미국산이냐 브라질산이냐가 단순한 가격 비교의 문제가 아니라 지정학적 선택의 문제가 됐다. 중국의 미국산 대두 수입은 2017년 3,200만 톤에서 2024년 1,700만 톤으로 절반 가까이 쪼그라들었다.

그리고 2026년 2월, 세 번째 충격이 터졌다. 미국과 이스라엘이 이란 핵시설을 타격했고, 이란은 호르무즈 해협을 사실상 봉쇄하는 것으로 맞받았다. 하루 2,000만 배럴, 세계 원유 공급의 20%가 통과하는 루트가 막혔다. 카타르 LNG 시설이 피격되며 세계 LNG 무역의 19%가 차단됐다. 원유는 65달러에서 82달러로 급등했고, 시장은 110~140 달러 시나리오를 열어두고 있다. 걸프만은 세계 비료 원료인 황 공급의 45%를 담당한다. 원유 충격이 이번에는 비료ㆍ식량 가격으로 곧장 전이될 구조다.

|

글로벌 농산물·원유 시장 10대 충격 사건 (1992–2026)

1992년 이후 원자재 시장을 뒤흔든 주요 사건과 가격 영향

| # | 시기 | 사건명 | 주요 영향 품목 | 가격 충격 | 안정화 소요 |

|---|---|---|---|---|---|

| ① | 1994~1996 | 엘니뇨 슈퍼사이클 & 러시아 밀 수입 급증 | 밀·옥수수·대두 | 밀 +114%, 옥수수 +100%, 대두 +60% | 18~24개월 |

| ② | 2001~2004 | 미국 에탄올 청사진 발표 (RFS 도입 전야) | 옥수수 / 원유 | 옥수수 +114%, 원유 +120% | 구조 변화 고착 |

| ③ | 2007~2008 | 글로벌 식량위기 (1차 Food Crisis) | 밀·옥수수·대두·쌀·팜유 | FAO지수 +82%, 밀 +189%, 원유 +145% | 12~18개월 |

| ④ | 2008~2009 | 글로벌 금융위기 (리먼 쇼크) | 전 품목 / 원유 | 옥수수 -57%, 대두 -53%, 원유 -76% | 6~10개월 (V자 반등) |

| ⑤ | 2010~2012 | 러시아 밀 수출금지 & 2차 식량위기 | 밀·옥수수·대두·원당 | FAO지수 역대 최고, 밀 +111%, 원유 +71% | 18~24개월 |

| ⑥ | 2011 | 동일본 대지진 & 후쿠시마 사태 | LNG·원유 / 밀·대두 | LNG 수입단가 +80% | 물류 3~6개월, 에너지 3~5년 |

| ⑦ | 2012 | 미국 중서부 역대급 가뭄 | 옥수수·대두 | 옥수수 역대 최고 $8.49/bu (+54%) | 12~18개월 |

| ⑧ | 2019~2021 | 코로나19 팬데믹 & 공급망 대란 | 팜유·대두·옥수수·밀·원당 | 팜유 +240%, 운임 +525%, 원유 -$37→$95 | 24~30개월 |

| ⑨ | 2022 | 러시아-우크라이나 전쟁 발발 | 밀·해바라기유·비료 | 밀 +81%, 요소비료 +233%, 유럽가스 +1,260% | 12~18개월 |

| ⑩ | 2025~2026 | 미·이스라엘 이란 침공 & 호르무즈 위기 (진행 중) | 원유·LNG / 비료(황) | 원유 +26%(초기), 봉쇄 시 $110~140 전망 | 단기 3~6개월, 중기 1~2년 |

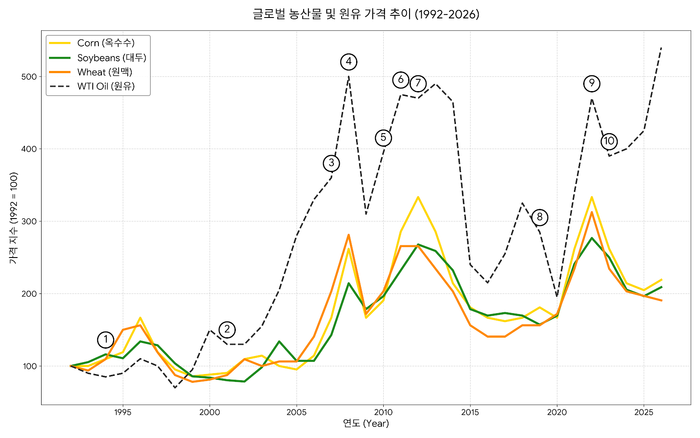

위 차트는 1992년부터 2026년 현재까지 대두ㆍ옥수수ㆍ원맥ㆍ원유 가격을 1992년 기준으로 지수화한 것이다. 세 가지 패턴이 눈에 들어온다.

첫째, 충격은 반복될수록 매번 더 복잡해졌다. 1996년 엘니뇨는 기후 단일 변수였지만, 2022년 러우전쟁은 지정학ㆍ기후ㆍ에너지·비료가 동시에 얽혔다. 2026년 이란 침공은 여기에 핵ㆍ호르무즈ㆍLNG까지 더해졌다. 둘째, 안정화 이후의 기준선 자체가 계단식으로 올라왔다. 2000년대 초 옥수수 부셀(bu)당 2달러 시대는 이미 역사다. 셋째, 2020년 이후의 변동성은 이전과 차원이 다르다. 충격의 주기가 4~8년에서 2~3년으로 짧아지고, 품목 간 연동이 깊어지고 있다.

세 번의 충격은 ‘예측 가능한 불확실성’에서 ‘구조 자체가 바뀌는 불확실성’으로의 전환을 말한다. 예전에는 가격이 올라도 언젠가 내려왔다. 공급이 끊겨도 대안 루트가 있었다. 지금은 다르다. 러우전쟁이 끝나기도 전에 중동이 불붙었고, 관세 전쟁이 공급망을 쪼개는 동안 기후 충격은 더 잦아지고 있다. 규칙 자체가 바뀌고 있다는 표현만으로는 부족하다. 판 자체가 새로 짜이고 있다.

◆ 구매는 왜 '보이지 않는 전쟁'인가

식품ㆍ화학ㆍ바이오 제조 기업의 원가 구조에서 원자재 비율은 대개 40~70%를 차지한다. 매출 1조 원 기업이라면 원자재 구매 금액만 수천억 원이다. 그래서 실적 발표 시기마다 원가부담액에 대한 기사가 쏟아진다. 하지만 이 숫자를 움직이는 ‘구매’ 기능은 거의 언급되지 않는다. 주요 인사 발표에도, 실적 발표에도, 공급망 기사에도 구매 전문가의 이름은 보이지 않는다.

그렇게 구매는 조용히 싸우는 직무다. 성공해도 티가 나지 않는다. ‘올해 원자재 비용 300억 원을 절감했습니다’라는 말은 어디서도 헤드라인이 되지 않는다. 그러나 실패하면 즉각 표적이 된다. 재고 부족, 생산 중단, 원가 급등과 직결되기 때문이다.

아이러니하게도 시장이 격동하는 지금, 경영진의 시선이 가장 먼저 향하는 곳도 구매다. 원가 방어의 마지막 보루여서다. 원자재를 사고, 가격 리스크를 관리하고, 공급사와 협상하는 구매 현장의 시각이 제대로 반영돼야 할 때다.

이제 스마트폰으로 실시간 선물 시세를 보고 AI가 가격 시나리오를 제시하지만, 시장은 여전히 사람이 움직인다. 브라질 농부가 대두를 언제 팔지 결정하는 순간, 인도네시아 정부가 팜유 수출 금지 카드를 꺼내는 타이밍, 중국 바이어가 대규모 매집에 나설 때. 결정의 배경에는 데이터로 포착되지 않는 맥락이 있다.

한국 기업에게 지금 필요한 것도 바로 그 맥락이다. 더 빠른 시세 조회가 아닌 시세가 왜 움직이는지를 읽는 눈. 공급사를 더 많이 비교하기보다 어떤 공급사가 위기에도 함께 버틸 파트너인지를 판별하는 안목. 더 정교한 헤징 공식 대신 언제 헤징을 하고 언제 기다려야 하며 언제 손절을 해야 하는지의 판단력. 이 역량들은 시스템만으로 대체할 수 없다. 현장 경험을 축적한 사람만이 갖출 수 있는 능력이다. 현장을 알아야 숫자가 보인다.

▶ 다음 회 예고

② 곡물 上: 대두와 옥수수, 두 개의 패권 — 브라질의 대두 패권 강화, 중국의 비축 전략, 미국 곡물 메이저의 포지션 변화를 짚는다.

* 본 기고는 필자의 개인적 견해이며 특정 기업의 공식 입장을 대표하지 않습니다

* 더 깊은 이야기는 필자의 링크드인 ‘구매단상’에서 만나보세요