당정, 담보인정비율 90→70% 검토

6.3만가구 중 5만여가구 충족 못해

전세의 월세화… 서민 주거비 상승

[대한경제=황은우 기자] # 20대 직장인 A씨는 최근 1억3000만원으로 서울 강북지역의 B빌라 전세를 얻으려다 ‘울며 겨자 먹기’로 보증금을 낀 월세로 틀었다. B빌라의 공시가격이 9000만원인 점이 걸림돌이었다. A씨는 주택도시보증공사(HUG)의 전세보증금 반환보증을 받고자 했는데, 이 보증은 전셋값이 공시가의 126%(담보인정비율 90% 적용)를 넘으면 들 수 없다. B빌라의 경우 전세보증금이 1억1340만원 이하여야 가입되는 셈이다. A씨는 결국 보증금 1억1000만원에 월세 20만원으로 임대차 계약을 맺었다.

|

| 그래픽=대한경제. |

HUG의 전세보증 담보인정비율이 현행 90%에서 70%로 낮아져 결과적으로 공시가격의 98% 이하 수준까지만 보증이 허용될 경우, 서울 빌라 10가구 중 8가구가 현 수준의 전세보증금으로는 가입이 불가능하다는 분석이 나온다. ▶관련기사 18면

이는 정부ㆍ여당이 고위험 전세 물건 배제를 이유로 검토 중인 것으로 알려진 전세보증 개편안이 실행됐을 때의 시뮬레이션 결과다. 이에 시장에서는 A씨와 같은 사례가 더욱 많아지며 전세의 월세 전환 속도가 가팔라질 수 있다는 지적이 뒤따른다. 보증 문턱이 높아지면 임대인은 가입 가능한 수준으로 전세금을 줄이되 그만큼 월세를 충당하는 방식으로 대응할 수 있다. 임차인으로서는 주거비 부담이 커질 수 있는 셈이다.

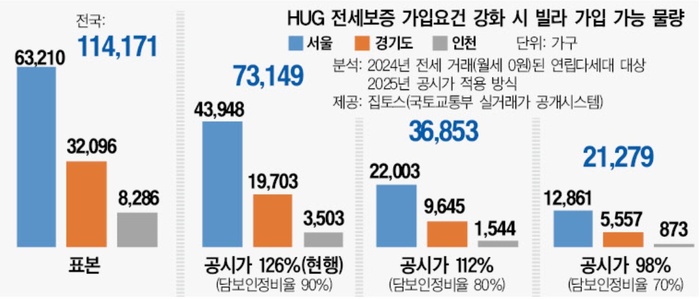

18일 <대한경제>가 집토스에 국토교통부 실거래가 공개시스템 자료 분석을 의뢰한 결과 이 같은 결론이 도출됐다. 집토스는 전세 계약이 통상 2년 단위인 점을 고려해 재작년 거래분을 검토했으며, 공시가ㆍ면적ㆍ층 등의 정보가 정확한 가구만을 표본으로 삼았다. 또 공시가는 적용 가능한 최신 기준인 2025년 가격을 활용했다.

이에 따라 산출된 수치를 보면 2024년 전세 거래가 이뤄진 서울 연립ㆍ다세대주택 6만3210가구 중 5만349가구(79.6%)가 강화된 전세보증 기준을 충족하지 못할 것으로 나타났다. 이 경우 월세화가 필연적이다. 5만349가구가 월세를 일절 받지 않는 전세를 유지하면, 전세보증금을 평균적으로 5080만원 낮춰야 HUG 전세보증에 가입할 수 있다.

현재 HUG 전세보증은 공동주택 공시가격의 140%에 해당하는 금액에 담보인정비율 90%를 곱해 가입 한도액을 설정하는 구조다. 이에 따라 공시가의 126%(140×90%) 이하로 전세보증금이 매겨진 주택만 가입될 수 있다. HUG는 담보인정비율을 70%로 낮추는 것을 검토하고 있다. 이 경우 공시가의 98%(140×70%) 수준까지만 보증 가입이 가능한 셈이다.

|

| 도심 빌라 밀집 지역. 대한경제DB. |

정부는 시장 충격을 줄이고자 담보인정비율을 단계적으로 낮추는 방안을 검토 중이지만, 이 비율이 80%로만 하향돼도 예상되는 파장은 만만찮다.

일례로 공시가의 112%(140×80%) 수준으로 보증가입 요건이 조정되면 서울 빌라 6만3210가구 중 4만1207가구(65.2%)의 가입이 불가능하다. 심지어 현재 기준인 공시가의 126% 수준도 1만9262가구(30.5%)의 보증 가입이 막힌 상태다.

이재윤 집토스 대표는 “분석 표본은 임대인의 임대보증금보증 가입이 의무인 등록임대주택도 포함된 수치임은 고려해야 한다”면서도 “예상되는 파장을 가볍게 볼 수는 없다. 전세사기 사태 이후 빌라 임차인들은 전세보증을 반드시 찾는 분위기”라고 말했다.

서울 자치구별로 보면 공시가의 98% 수준으로 보증가입 요건이 강화됐을 때 강서구는 93.8%의 빌라가 가입이 막혀 타격이 가장 컸다. 이어 중랑구(93.0%), 도봉구(92.3%), 금천구(90.9%) 순이었다. 경기도(82.7%)와 인천(89.5%)도 충격이 클 것으로 예측됐다. 전국 기준으로는 빌라의 81.4%가 가입이 불가능할 것으로 전망됐다.

시장에서는 HUG 전세보증 개편이 역전세난을 부추겨 역설적으로 HUG 재정 악화에 한몫할 수 있다는 지적도 나온다. 통상 임대인은 전세금을 그대로 보관하기보다는 다른 용도로 쓰는 경우가 많아, 기존 전세금 수준의 신규 계약이 성사돼야 보증금 반환이 수월하기 때문이다.

강희창 한국임대인연합 대표는 “담보인정비율 하향은 임대인 입장에서 월세 전환을 택할 유인으로도 작용하겠지만, 세입자에 전세금을 돌려주지 못하게 되는 보증사고를 유발할 가능성도 크다”고 했다.

이어 그는 “예를 들어 기존 세입자에게 전세보증금 2억원을 받은 상태인데, 보증한도가 2억원에서 1억5000만원으로 줄어들면 새 세입자를 구할 때 나머지 5000만원은 자기 자금으로 메워야 할 수 있다. 새 계약 자체가 막히고 기존 세입자 보증금 반환도 불능에 빠질 수 있는 셈”이라고 말했다.

황은우 기자 tuser@

〈ⓒ 대한경제신문(www.dnews.co.kr), 무단전재 및 수집, 재배포금지〉